Haben Sie schon einmal darüber nachgedacht, wie die Zinsen auf Ihrem Sparkonto für Sie arbeiten? Viele Menschen wissen zwar, dass sie Zinsen auf ihr Ersparnisse bei der Bank bekommen, aber es ist nicht immer klar, was die Begriffe "Nominalzins" und "Effektivzins" bedeuten. In diesem Blog erklären wir den Unterschied zwischen den beiden Begriffen und zeigen, wie sich die Verzinsung auf Ihre Ersparnisse auswirkt.

Loading component...

Inspiration in Ihrem E-Mail-Postfach

Lassen Sie sich regelmäßig zum Sparen animieren, inspirieren und mehr. Abonnieren Sie ganz einfach unseren Newsletter!

Haben Sie schon einmal darüber nachgedacht, wie die Zinsen auf Ihrem Sparkonto für Sie arbeiten? Viele Menschen wissen zwar, dass sie Zinsen auf ihr Ersparnisse bei der Bank bekommen, aber es ist nicht immer klar, was die Begriffe "Nominalzins" und "Effektivzins" bedeuten. In diesem Blog erklären wir den Unterschied zwischen den beiden Begriffen und zeigen, wie sich die Verzinsung auf Ihre Ersparnisse auswirkt.

Was ist Nominalzins?

Der Nominalzins ist der Basiszinssatz, mit dem Banken werben. Es handelt sich dabei um die Zinsen, die Sie theoretisch jedes Jahr für Ihre Ersparnisse erhalten. Bei der Ayvens Bank beträgt er momentan zum Beispiel 3,30 %. Das Prinzip scheint einfach, aber es steckt sehr viel mehr dahinter!

Was ist Effektivzins?

Der Effektivzins ist der Betrag, den Sie innerhalb eines Jahres tatsächlich bekommen, wenn Zinsen ausgezahlt werden. Je häufiger Zinsen ausgezahlt werden, desto mehr profitieren Sie vom Zinseszinseffekt. Bei der Ayvens Bank werden die Zinsen jeden Monat ausgezahlt, d.h. Sie erhalten die Zinsen auf Ihre ursprüngliche Einlage plus die bereits erhaltenen Zinsen des Folgemonats. Daher ist der effektive Zinssatz höher als der nominale Zinssatz.

Der Unterschied anhand eines Beispiels erklärt

Lassen Sie uns das mal anhand eines Beispiels verdeutlichen. Angenommen, Sie haben 1.000 € auf Ihrem Sparkonto bei der AyvensBank zu einem nominalen Zinssatz von 3,30%.

Nominaler jährlicher Zinssatz: 3,30% von 10.000 € = 330 € pro Jahr.

Effektiver Jahreszins: Hierfür müssen Sie zunächst den effektiven Zinssatz berechnen.

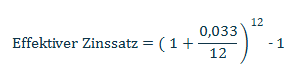

Berechnung des effektiven Zinssatzes

Um den effektiven Zinssatz zu berechnen, verwenden wir die folgende Formel:

Für die Ayvens Bank, bei der der Nominalzins 3,30% beträgt und die Zinsen monatlich gezahlt werden:

Nach der Berechnung ergibt sich bei der Ayvens Bank ein effektiver Jahreszinssatz von 3,35%. Das ist etwas höher als der nominale Zinssatz von 3,30 %, was auf den Zinseszinseffekt durch die monatlichen Zahlungen zurückzuführen ist. Da der effektive Zinssatz 3,35 % beträgt, bleiben Ihnen nach einem Jahr etwas mehr als die 330 € Zinsen aus der nominalen Berechnung, nämlich 335 €.

Unterschied zwischen jährlicher und monatlicher Zinszahlung

Bei einer jährlichen Zinszahlung bekommen Sie die Zinsen einmal im Jahr auf Ihr Konto überwiesen. Sie profitieren also erst im folgenden Jahr vom Zinseszinseffekt. In diesem Fall entspricht der Effektivzins auf Jahresbasis dem Nominalzins. Bei einer monatlichen Zinszahlung haben Sie den Zinseszinseffekt, so dass der Effektivzins höher ist als der Nominalzins. Als Sparer profitieren Sie am meisten von der häufigsten Zinszahlung:

Verzinsung

Häufigkeit

Nominalzins

Effektivzins

Monatliche Zinsen

3,30%

3,35%

Jährliche Zinsen

3,30%

3,30%

Das Verständnis des Unterschieds zwischen Nominal- und Effektivzins ist entscheidend, um fundierte Entscheidungen über Ihre Ersparnisse zu treffen. Bei der Ayvens Bank können Sie sehen, dass selbst ein kleiner Unterschied bei den Zinssätzen dank des Effekts von Zinsen auf Zinsen einen Einfluss auf das Wachstum Ihrer Ersparnisse haben kann. Wenn Sie clever sparen und die richtigen Entscheidungen treffen, können Sie das Beste aus Ihren Ersparnissen herausholen!