Gastblog von Mr. FOB: In jungen Jahren verschwendet man meist keinen Gedanken an den Ruhestand, weil man denkt, man hat noch so viele Jahre vor sich, in denen man Einkommen anhäufen könnte. Dabei ist es wichtig, sich bereits in jungen Jahren früh genug Gedanken darüber zu machen!

Loading component...

Inspiration in Ihrem E-Mail-Postfach

Lassen Sie sich regelmäßig zum Sparen animieren, inspirieren und mehr. Abonnieren Sie ganz einfach unseren Newsletter!

In jungen Jahren verschwendet man meist keinen Gedanken an den Ruhestand, weil man denkt, man hat noch so viele Jahre vor sich, in denen man Einkommen anhäufen könnte. Dabei ist es wichtig, sich bereits in jungen Jahren früh genug Gedanken darüber zu machen, denn von diesem Einkommen, können Sie, wenn Sie nicht alles für Ihren Lebensunterhalt brauchen, einen Teil sparen und/oder investieren. Der optimale Finanzmix zwischen Sparen und Investieren ist in diesem jungen Alter oft anders, als wenn man dem Ruhestand immer näherkommt oder man bereits im Ruhestand ist. Ruhestand wird dabei als flexibler Begriff verstanden. Ist das die Lebensphase in der man sich nach jahrelanger Arbeit in die Rente begibt? Oder doch ein verfrühter Ruhestand, den der ein oder andere anstrebt. So ist vor einigen Jahren die FIRE-Bewegung entstanden – (FIRE = Financial Independence Retire Early). Aus dem Englischen übersetzt-Die FIRE-Bewegung ist eine Lifestyle-Bewegung mit dem Ziel, finanzielle Unabhängigkeit zu erlangen und vorzeitig in den Ruhestand zu gehen.

“Aggressiv“ und “defensiv“

Solange Sie über ein Einkommen verfügen, können Sie oft “aggressiver“ investieren, als wenn Sie kein Einkommen mehr haben. Dann sollten Sie generell “defensiver“ investieren. “Aggressiver“ investieren bedeutet in diesem Fall, mehr in Aktien zu investieren und “defensiver“ investieren bedeutet, mehr Ersparnisse zu behalten und/oder mehr in Anleihen zu investieren. Übrigens hängt die optimale Mischung auch stark von Ihrer persönlichen Risikotoleranz ab. Legen Sie nie Vermögen in Aktien an, das Sie im Falle von Rückschlägen benötigen und sorgen Sie immer dafür, dass Sie unabhängig von Ihren Anlagen genug liquide Mittel zur Verfügung haben, um ruhig schlafen können.

Der optimale Finanzmix vor dem Ruhestand

Bevor Sie sich zur Ruhe setzen, können Sie mit Ihrem Vermögen fast immer mehr Risiken eingehen als im Ruhestand selbst. Wenn Sie noch über ein Arbeitseinkommen verfügen, können Sie Schwankungen in Ihrem angesammelten Vermögen ausgleichen. Wenn Sie sich dem Ruhestand nähern, haben Sie weniger Zeit, sich von einem starken Rückgang des Aktienmarktes zu erholen, vorausgesetzt, Sie benötigen Ihr angespartes Vermögen um sich zur Ruhe setzen zu können. Mehr Risiko einzugehen, wenn man noch weiter vom Ruhestand entfernt ist, kann attraktiv sein, denn mehr Risiko bedeutet in der Regel auch mehr Rendite auf längere Sicht.

Um Rendite zu erzielen, investieren immer mehr Menschen während ihres Arbeitslebens in Aktien. Beliebt sind in diesem Zusammenhang auch ETFs. Allerdings können Aktien im Wert stark schwanken. Die Kunst besteht darin, bei starken Kurseinbrüchen nicht in Panik zu verfallen, sondern gelassen zu bleiben oder sogar zusätzliche Aktien zu kaufen, wenn sie im Angebot sind. Um dies tun zu können, müssen viele Menschen nicht ihr gesamtes freies Vermögen in Aktien investieren, sondern einen Teil in stabilen Ersparnissen und/oder Anleihen halten. Lesen Sie gerne hier mehr zu diesem Thema in unserem Blogbeitrag.

Der optimale Finanzmix, wenn man jung ist

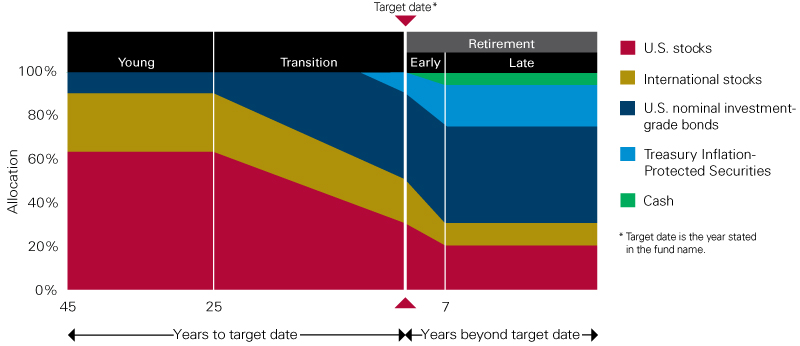

Das renommierte Fondshaus Vanguard hat den optimalen Mix ermittelt, je nachdem, wie weit man noch vom Ruhestand entfernt ist.

Man muss dabei bedenken, dass diese Studie mit US-Amerikanischen Daten erstellt wurde, aber möglicherweise gibt diese Strategie einen guten Hinweis darauf, wie man auch in Deutschland vorgehen könnte.

Anstelle von US-Aktien könnten Sie dann einen weltweit diversifizierten Aktien-ETF in Betracht ziehen.

Und anstelle von US-Anleihen können Sie an eine Festgeldleiter und/oder einen weltweit diversifizierten Anleihen-ETF denken.

Wenn Sie jung sind, d. h. 45 bis 25 Jahre vor Ihrem Rentenalter, können Sie einen recht großen Teil Ihres Vermögens in Aktien und den Rest in Anleihen oder Ersparnissen anlegen. Wie auch Vanguard betont, kann man je nach persönlicher Risikobereitschaft hiervon abweichen.

Der optimale Finanzmix in der Übergangsphase und im Ruhestand

In der Übergangsphase, d. h. von 25 Jahren bis zum Eintritt des Ruhestands, reduziert man in der Regel den Aktienanteil von 90 % auf etwa 50 %. Sobald das Rentenalter erreicht ist, erfolgt in den ersten 7 Rentenjahren eine weitere Reduzierung von 50 % auf 30 % Aktien. Diese Aufteilung wird dann oft beibehalten.

Wenn Sie zusätzlich zu Ihrem frei investierbaren Vermögen eine ausreichende Rente aufgebaut haben, von der Sie in Kombination mit der staatlichen Rente bereits leben können, dann können Sie auch eine andere prozentuale Verteilung vornehmen. Wenn Sie z. B. Ihr Vermögen im Ruhestand nicht aufbrauchen, sondern an Ihre (Enkel-)Kinder weitergeben möchten, ist Ihr Anlagehorizont viel länger als Ihr eigenes Leben. Dann müssen Sie den Teil, den Sie regelmäßig in Aktien investieren, auch nicht reduzieren.

Diese Grafik dient der Veranschaulichung und ist nicht als Ratschlag gedacht. Persönliche Überlegungen spielen nach wie vor eine wichtige Rolle bei der Wahl des optimalen Finanzmixes. Im Zweifelsfall sollten Sie immer einen Finanzberater hinzuziehen.

Mr. FOB hat 2016 den Financially Independent Blog gegründet. Dort schreibt er über seinen Weg, finanziell unabhängig zu werden und darüber, wie er mit nur 49 Jahren aufhören konnte, zu arbeiten. Bei Mr. FOB geht es um Sparen, Investieren und alles andere, was man braucht, um finanziell unabhängig zu werden und zu bleiben. Für die Ayvens Bank teilt Mr. FOB gerne sein Wissen in einer Reihe von Gastblogs darüber, wie man das Beste aus seinen Ersparnissen macht und den Grundstein für seine eigene finanzielle Unabhängigkeit legt.

Die in diesem Blog beschriebene Meinung zu diesem Thema ist ausschließlich die des Autors und stellt nicht die Position der Ayvens Bank dar.